")

")

Oberflächliche Entspannung

|

29. August 2016

Posted in

sentix Euro Break-up Index News

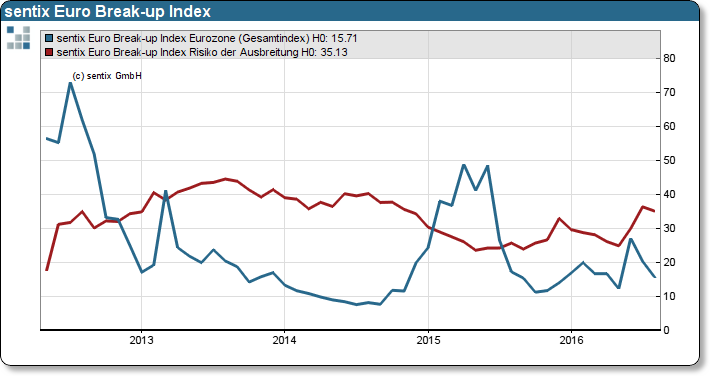

Die Situation in der Eurozone entspannt sich im August. Der sentix Euro Break-up Index (EBI) fällt um 4,6 auf 15,7 Punkte und liegt damit wieder deutlich unterhalb der „magischen“ 20 Punkteschwelle. Ausgehend von einer gesunkenen Risikowahrnehmung für die Euro-Peripherie schätzen die Anleger das Risiko für ein Auseinanderbrechen der Eurozone geringer ein. Risiken gehen weiterhin von der latenten Lage der Banken in Italien sowie der schwachen konjunkturellen Lage aus.

Das Positive vorweg: Die Situation in Euroland entspannt sich wieder, zumindest oberflächlich. Der sentix Euro Break-up Index (EBI, blaue Linie), der die Wahrscheinlichkeit eines Auseinanderbrechens der Eurozone misst, fällt im August auf 15,7 Punkte und damit wieder deutlich unterhalb der 20 Punkteschwelle. Seit Ausbruch der Eurokrise korrelierten Krisenmeldungen bzw. Krisengipfel auffallend häufig mit EBI Werten über 20 Punkten. Dementsprechend kann aus Sicht der Anleger vorerst Entwarnung für die Eurozone gegeben werden, was sich deutlich an den jeweiligen Länder-scores ablesen lässt: Positiv fällt im August besonders die Entwicklung Griechenlands auf. Keine Neuigkeiten sind mittlerweile gute Nachrichten aus Anlegersicht. Dementsprechend verringert sich die Skepsis aus den Vormonaten. Der EBI Länderindex fällt auf 8,6 zurück. Dies ist der niedrigste Wert seit fast 2 Jahren. Auch die im Juni/Juli sprunghaft angestiegenen Risiken eines Austritts der Niederlande und Spanien verflüchtigen sich im August. Die Sorgen nach dem überraschenden Brexit Votum sind damit fast vollständig zerstreut.

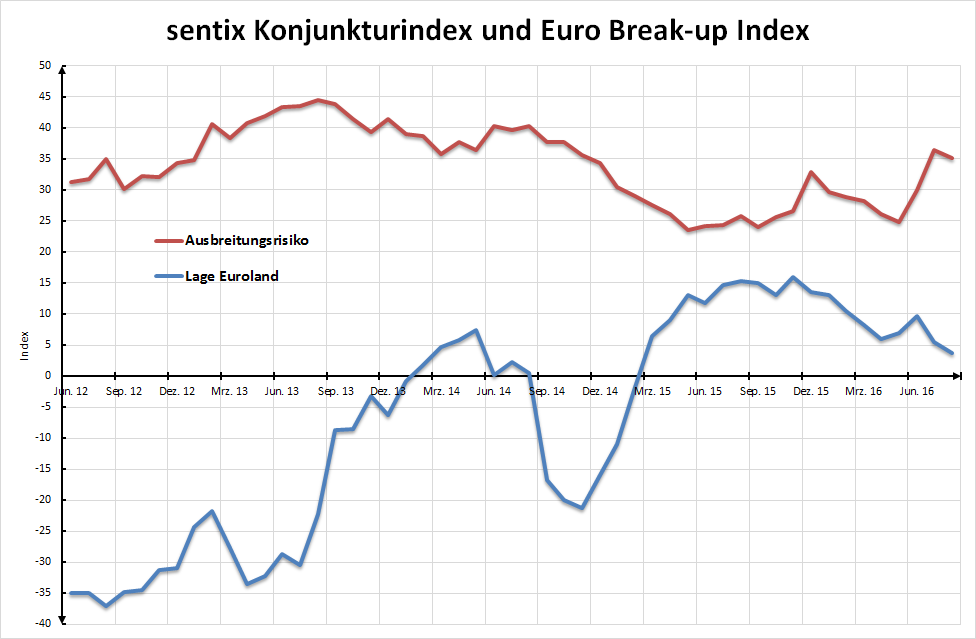

Von einer „nachhaltigen“ Erholung der Situation in Euroland sind wir aber noch ein Stück entfernt, schließlich deutet der parallel errechnete Index des Ansteckungsrisikos (rote Linie) weiterhin erhebliches Gefahrenpotenzial an.

Zwar schätzen die Investoren die Ansteckungsrisiken leicht geringer ein als noch einen Monat zuvor, vergleicht man die Risikoscores der einzelnen Länder, wird deutlich, dass die Lage der Banken in Italien von den Anlegern weiterhin als sehr bedrohlich empfunden wird. Vorbehalte gegenüber Italien können mittlerweile auch anhand der sentix Län-derindizes für Griechenland und Italien abgelesen werden. Der Abstand beider Indizes war noch nie so gering wie am aktuellen Rand. An den Bondmärkten befindet sich mittlerweile der Risikoaufschlag italienischer Staatsanleihen im Vergleich zu 10-jährigen Bundesanleihen deutlich über dem Spread des spanischen Pendants, trotz massiver Käufe seitens der EZB.

Auch auf der makroökonomischen Ebene gibt es Sprengstoff: Die konjunkturelle Lage ist bereits seit zweiter Jahreshälfte letzten Jahres, trotz ultra-expansiver Geldpolitik und „quantitative easing“, auf dem Rückzug (blaue Linie). Wir beobachten eine inverse Beziehung zwischen konjunktureller Lagebewertung, gemessen am sentix Konjunkturindex, und wahrgenommenes Ausbreitungsrisiko der Eurokrise (rote Linie). Je robuster die Anleger die wirtschaftliche Lage bewerten, desto geringer ist die Sorge, dass sich einzelne Krisenherde ausbreiten. Das Ganze lässt sich vergleichen mit dem menschlichen Immunsystems: Ist das Immunsystem gesund, werden wir selten krank. Ist das Immunsystem jedoch geschwächt, steigt das Risiko der Ansteckung.