")

")

Investoren sind sensibilisiert, aber nicht wirklich besorgt

|

26. Januar 2015

Posted in

sentix Euro Break-up Index News

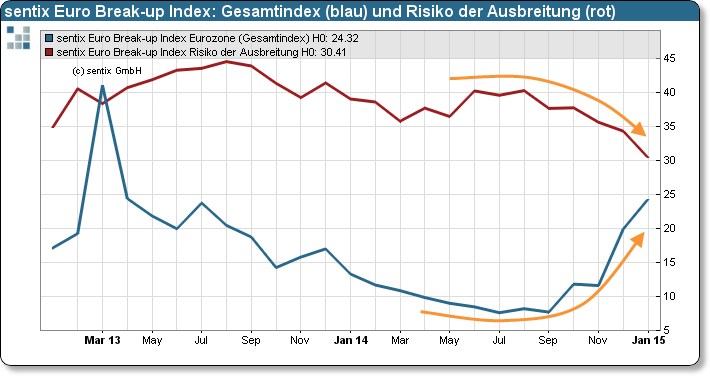

Der sentix Euro Break-up Index (EBI) steigt im Januar um 4,4 Prozentpunkte auf 24,3 Prozent, den höchsten Stand seit April 2013. Weiterhin ist es die Situation Griechenlands, die den Index nach oben treibt. Ansteckungsgefahren sehen die Anleger aber kaum mehr. Das macht die Staatsanleihenmärkte der Peripherie in den nächsten Wochen anfällig.

Der sentix Euro Break-up Index („EBI“) klettert zum Jahresstart von 19,9% auf 24,3% und notiert nun auf dem höchsten Stand seit April 2013, als Wirren um Zypern den Indikator belasteten. Es rechnet also wieder etwa jeder vierte Anleger mit dem Austritt eines Landes aus der Währungsunion binnen Jahresfrist. Dabei ist es fast ausschließlich Griechenland, das die Investoren sensibilisiert. Denn rund 92% derjenigen Investoren, die mit einem Euro-Break-up rechnen, nennen Hellas als Austrittskandidaten.

Während bezüglich Griechenland unmittelbar vor Beginn der Parlamentswahlen (die Umfrage zum EBI endete am Samstagabend) eine gewisse Nervosität unter den Anlegern besteht, machen sich diese aber kaum Sorgen um Ansteckungseffekte bei einem möglichen “Grexit“ (s. Grafik). Der sentix Contagion Index („Risiko der Ausbreitung“) fällt nämlich um knapp vier Punkte auf jetzt 30,4 Zähler, den zweitniedrigsten Stand seit Einführung des Indikators im Juni 2012. Folglich nehmen die Anleger Griechenland zunehmend als isolierten Fall wahr. In dieser relativen Gelassenheit steckt negatives Überraschungspotenzial für die „Spreads“ der Peripheriemärkte. Denn der Weg bis zu einer Einigung zwischen Troika und der neuen griechischen Regierung bezüglich der weiteren Finanzierung des Landes dürfte bis Ende Februar noch mit zahlreichen Unwägbarkeiten gepflastert sein.

Positiv sticht auf nationaler Ebene diesen Monat einmal mehr Portugal hervor, dessen EBI gegen den Trend von 1,3% auf 1,1% fällt. Gleichzeitig rentieren die Staatsanleihen Portugals im Verhältnis zu denen anderer Länder, vor allem gegenüber denen Italiens, immer noch hoch. Somit signalisieren die EBI-Werte erneut eine Outperformance portugiesischer Bonds. Für die übrigen Peripherieanleihen halten wir jedoch temporäre Spreadausweitungen angesichts der in Griechenland anstehenden Verhandlungen für wahrscheinlich.