")

")

Die bessere ifo-Prognose

19. Dezember 2012

Der sentix-Konjunkturindex, ein unverzichtbares Utensil im sentix-Datenkasten, hat heute schon wieder überrascht – und das, obwohl er gar nicht veröffentlicht wurde. Denn „der sentix" ist schon Anfang letzter Woche herausgekommen. Heute war das ifo-Geschäftsklima an der Reihe. Es war dieses wichtigste deutsche Konjunkturbarometer, das einmal mehr besser als (von der Mehrzahl der Analysten) gedacht ausfiel. Und ein Blick in die Details verrät: Es war die – für die Finanzmärkte besonders wichtige – Erwartungskomponente, die mit einem ordentlichen Satz für diese Verbesserung gesorgt hat. Mit einem solchen Anstieg hatte keiner der Analysten gerechnet.

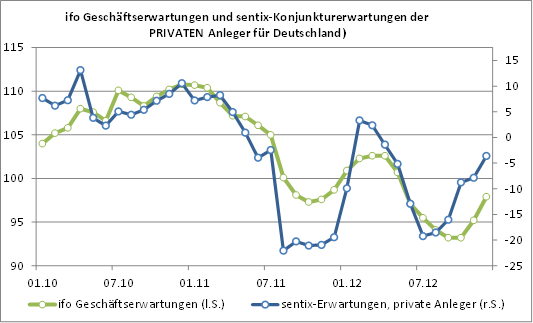

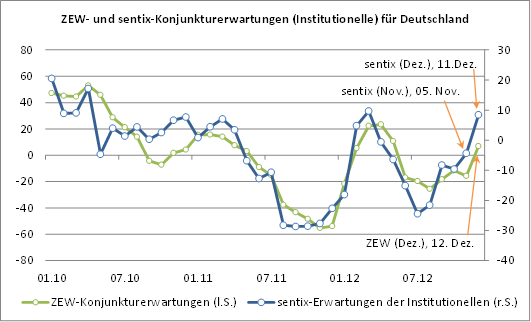

Wer den sentix-Konjunkturindex genauer betrachtet, erkennt, dass eine solche Überraschung eigentlich gar keine sein dürfte: Der sentix-Konjunkturindex für Deutschland hat diese Entwicklung bereits frühzeitig angezeigt. Für die beste Vorlauf-Zeitreihe muss an dieser Stelle allerdings tiefer gegraben werden. Es sind nämlich die Zeitreihen der privaten Anleger, die am besten zum ifo-Index passen. Das gilt insbesondere für die Erwartungen. Tatsächlich weisen für die deutschen sentix-Konjunkturerwartungen der Privaten eine viel höhere Korrelation zu den ifo Geschäftserwartungen auf als die Erwartungen der Institutionellen. Letztere sind, das darf nicht vergessen werden, wiederum der bessere Indikator für die ZEW-Konjunkturerwartungen.

Wie ist das zu erklären? Ganz einfach: Die Privaten sind diejenigen, die sich außerhalb der Finanzbranche in der so genannten „Realwirtschaft" bewegen. Zu dieser haben sie über ihre diversen Tätigkeiten und Berufe einen direkten Draht, der sich auch in ihren sentix-Abstimmungen widerspiegelt. Und die Entwicklungen genau in dieser Realwirtschaft werden ja durch den ifo-Index abgebildet. Somit erscheint das Phänomen völlig plausibel – und ist nun auch statistisch nachgewiesen.

Dem ein oder anderen Konjunkturbeobachter mag der Vorlauf dieser sentix-Zeitreihe vor den ifo Geschäftserwartungen zu instabil sein. Hierzu zwei Anmerkungen. Erstens: Ja, aber gibt es einen besseren Indikator? Und müssen wir nicht – gerade in den unruhigen Zeiten der Schuldenkrise – genau mit diesen Instabilitäten leben? Zweitens: Man muss in diesem Fall mehr Zeit investieren, um den gerade gültigen Mustern und Zusammenhängen auf die Spur zu kommen. Diese Zeit haben wahrscheinlich in dieser Umbruchphase des Finanzsektors die meisten Analysten nicht. Dennoch sollte die nähere Beschäftigung mit den sentix-Konjunkturindizes lohnenswert sein. Denn die konjunkturellen Entwicklungen sind seit Draghis „All In" vom Sommer wieder enorm wichtig geworden. Spielen die Finanzmärkte nicht derzeit wieder – man wagt es kaum auszusprechen – Wachstum (!) in Euroland?

Und zur näheren Beschäftigung mit den sentix-Indizes zum Abschluss noch eines: Seit Draghis Unumkehrbarkeitserklärung Ende Juli hat sich der Vorlauf der sentix-Konjunkturerwartungen der Privaten vor den ifo Geschäftserwartungen erhöht. Auch das kann logisch erklärt werden: Die Privaten der sentix-Umfrage sind nicht nur eng mit der „Realwirtschaft" verbunden, sie zeigen auch ein weit überdurchschnittliches Interesse an den Finanzmärkten – sonst würden sie nicht freiwillig jede Woche an der sentix-Umfrage teilnehmen. Das heißt: Sie haben einfach schneller verstanden, welche Tragweite die – komplexe – sommerliche Initiative des EZB-Präsidenten hatte – schneller als der Durchschnitt der von ifo befragten Unternehmen. Bei so viel Erkenntnis mit so viel Vorlauf können wir aus sentix-Sicht nur sagen: „Ja, ist denn heut' schon Weihnachten?"